新闻资讯

联系我们

地址:石家庄市鹿泉区大河镇贾村大河路31号

电话:0311-85632817

邮箱:hebeisaerkeji@163.com

销售:13933012817 华北

18999555761 西北

17590013133 新疆分公司

客服:17333462817

网址:

2017年中国供热节能行业发展概况、市场容量及未来发展趋势分析【图】

时间:2018-01-01 阅读量:377

1、供热节能行业概览

(1)供热节能属于国家节能减排战略的重要组成部分

随着我国经济社会的快速发展,我国社会能源消耗保持了快速增长的势头。根据报告显示,2015 年我国能源消费总量折合标准煤数量已达到 43 亿吨,较 2000 年增长近 2 倍。庞大的能源消耗既给我国能源供给和经济稳定发展带来了巨大压力,同时也间接造成了环境污染加剧等严重的社会问题。建筑能耗是社会能源消费的重要组成部分。根据统计,2015 年我国建筑的总能耗约为 8.64 亿吨标准煤,约占我国社会能源消费总量的 20%,减少建筑能耗对于国家的节能减排战略具有重大意义。根据我国南北地区冬季采暖方式的的差别、城乡建筑形式和生活方式的差别以及居住建筑和公共建筑人员活动及用能设备的差别,该报告将我国建筑用能分为北方城镇供暖用能、城市住宅用能(不包括北方地区的供暖)、商业及公共建筑用能(不包括北方地区的供暖)和农村住宅用能四个大类。具体分类情况见下表:

| 耗能类别 | 具体说明 |

| 北方城镇供暖用能 | 采取集中供暖方式的省、自治区和直辖市的冬季供暖能耗,包括各种形式的集中供暖和分散采暖。地域涵盖北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、山东、河南、陕西、甘肃、青海、宁夏、新疆的全部城镇地区以及四川的一部分。 |

| 城镇住宅用能(不包括北方地区的供暖) | 除北方地区的供暖用能外,城镇住宅所消耗的能源,包括家用电器、空调、照明、炊事、生活热水,以及夏热冬冷地区的省、自治区和直辖市的冬季供暖能耗。 |

| 商业及公共建筑用能(不包括北方地区的供暖) | 包含办公、商业、旅游、科教文卫、通信、交通运输等各类公共建筑,除了北方地区供暖能耗外,建筑内由于各种活动而产生的能耗,包括空调、照明、插座、电梯、炊事和各种服务设施以及夏热冬冷地区城镇公共建筑的冬季供暖能耗。 |

| 农村住宅用能 | 农村家庭生活所消耗的能源,包括炊事、供暖、降温、照明、热水、家电等。 |

数据来源:公开资料整理

2015 年,上述四类建筑能耗占比情况见下表:

| 用能分类 | 总商品能耗 | 占比 |

| 北方城镇供暖 | 1.91 | 22.11 |

| 城镇住宅(不含北方城镇供暖) | 1.99 | 23.03 |

| 公共建筑(不含北方城镇供暖) | 2.6 | 30.09 |

| 农村住宅 | 2.13 | 24.65 |

| 合计 | 8.64 | 100 |

数据来源:公开资料整理

与北方城镇地区以外的非集中采暖区域相比,北方城镇集中供暖区域具有设施相对完善、便于实施节能改造等特点,优先在上述区域开展供热节能工作成为国家和企业的共同选择。

(2)北方城镇集中供暖区域快速扩大是供热节能行业的发展基础

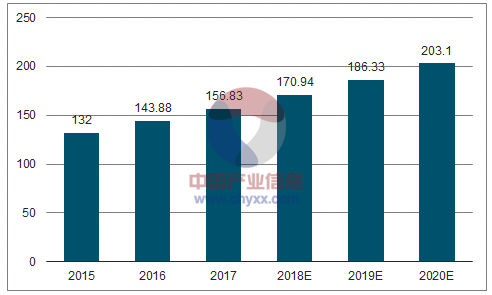

集中供热是我国北方区域冬季采暖的主要方式。我国城镇化的高速推进使得北方城镇建筑面积不断增长,北方城镇集中供热面积亦随之快速增长。根据国家统计局统计年鉴披露的数据,2010 年至 2016 年全国经营性集中供热面积分别为43.57 亿平方米、47.38 亿平方米、51.84 亿平方米、57.17 亿平方米、61.12 亿平方米、67.22 亿平方米、70.70 亿平方米,年均复合增长率为 9%。

前述集中供热面积仅计算了经营性的集中供热面积,尚有大量非经营性集中供热面积(包括高校、部队、机关以及一些大型企业自有独立运行的集中供暖系统所覆盖的区域)未计算在内。该等集中供热面积亦属于公司进行供热节能改造业务的目标区域。考虑非经营性集中供暖面积的修正因素,估算我国北方市、县及镇区 2015 年集中供热面积约为 132 亿平方米。

综上,巨大的集中供热面积为我国供热节能服务行业提供了广阔的市场空间,为供热节能企业的持续发展打下了良好的基础。

(3)建筑能耗浪费原因复杂,衍生出供热节能行业

造成建筑实际耗热多于需热,主要有以下三个原因:其一,由于建筑楼层空间分布上的不同,容易造成各个用户室内温度不均的情况(例如:在建筑楼层中间的房间温度相比楼层外围的房间温度较高),在缺乏有效监测和调控的状态下,为维持温度较低用户的舒适性要求,热源只能简单的加大供热量,造成部分用户过热,产生能耗损失;其二,由于时间分布上的问题,供热系统未能随季节变化引起的天气变化及时调整供热量,使得整个供热系统部分时间整体过热,产生能耗损失;其三,由于用户室内设定温度高于所需温度、频繁开关窗等原因造成单个用户耗热量大于需热量。

针对集中供热系统存在的上述问题,供热节能服务提供商以实时监测、远程调控等为切入点,以多种方式为供热企业提供专业节能技术服务,进而衍生出供热节能这一新兴行业。

2、供热节能行业的发展趋势

基于目前我国集中供热的能源结构、管网系统及经营管理模式等现状,供热节能行业是发展潜力巨大的产业,近十余年来,我国供热节能行业已取得了较大的进步,但与国外发达国家相比仍处于一个相对初级的阶段,未来供热节能行业将主要呈现如下三个方面的发展趋势:

(1)系统化:供热节能行业逐渐摆脱单一节能产品的市场发展阶段,开始更多的从供热整体系统出发,要求企业提供从热源、管网、到末端的整体系统节能运行解决方案;

(2)数据化:建立整个供热系统的实时数据监控系统,及时掌握水、电、热的能源消耗情况,并结合数据挖掘、数据分析技术,为系统节能提供及时、可靠的基础数据和决策手段;

(3)服务化:供热节能产业的产品供应商、系统解决方案提供商逐渐转向供热能源管理服务商,直接承包经营、委托运营,体现专业化节能服务公司的服务价值。

3、供热节能行业未来市场容量

(1)热网监控市场容量分析

从近年的趋势来看,我国集中供热面积持续扩大,供热管网长度持续增长。根据统计数据显示,近年来我国经营性集中供热面积保持年均复合增长率9%以上。在修正后的 2015 年集中供热面积 132 亿平方米基础上,按照经营性与非经营性集中供热面积在未来几年均保持 9%的增长速率进行测算,我国北方城镇集中供热面积预测图如下:

北方城镇集中供热面积预测(单位:亿平方米)

数据来源:公开资料整理

随着我国集中供热面积的扩大,国内热网监控业务市场规模也同步扩大。同时,随着供热节能行业市场集中度的提高和公司行业口碑积累和市场影响力的扩大,公司热网监控业务规模将进一步提升。

(2)计量温控市场容量分析

①既有建筑计量温控市场

根据住房和城乡建设部于 2012 年 5 月发布的《“十二五”建筑节能专项规划》显示,北方采暖地区城镇既有居住建筑有大约 20 亿平方米值得节能改造。根据住房和城乡建设部于 2016 年 8 月发布的《住房城乡建设事业“十三五”规划纲要》汇总数据显示,“十二五”时期,全国累计完成既有居住建筑供热计量及节能改造面积 9.90 亿平方米。因此以 2012 年统计的北方采暖地区城镇既有居住建筑有大约 20 亿平方米而言,尚有约 10.10 亿平方米既有居住建筑需要完成改造。

据此推算,国内既有居住建筑供热计量改造市场需要计量温控产品约 1,010 万套(按照户均面积 100 平方米,每户安装 1 套计量温控产品测算)。除此之外,我国已开始对公共建筑实施能耗统计、能源审计、能效公示,并开始节能改造示范性工作。根据《住房城乡建设事业“十三五”规划纲要》显示,“十二五”期间,国内共完成公共建筑节能改造面积 4,450 万平方米。截至 2015年末,我国集中供热面积约为 132 亿平方米(修正后数据),其中大量的公共建筑具有节能改造潜力,随着国家政策的引导和试点工程的推进,公共建筑的节能需求将逐步得到释放,未来市场空间巨大。

②新建建筑计量温控市场

2008 年,住房和城乡建设部颁布《民用建筑供热计量管理办法》,其中第六条规定,新建建筑必须按照规定安装供热计量装置、室内温度调控装置和供热系统调控装置,实行按用热量收费的制度。因此,我国北方集中采暖的 15 个省、市、自治区每年新竣工的城镇建筑(尤其是住宅建筑)均属于计量温控产品可拓展的市场空间。

根据《住房城乡建设事业“十三五”规划纲要》,“十三五”期间,城镇新建住房面积累计达 53 亿平方米左右。2010-2014 年期间北方集中采暖的 15 个省、市、自治区年均住房竣工面积占全国的比例均保持在 45%左右,即“十三五”期间上述区域预计新建住房面积约 23.85 亿平方米。若按照《住房城乡建设部办公厅关于 2013 年北方采暖地区供热计量改革工作专项监督检查情况的通报》中,2013年1-10月北方采暖地区新竣工建筑安装供热计量装置的比例约为80%计算,“十三五”期间上述区域内需要安装计量温控装置的面积约 19.08 亿平方米,需要产品共计约 1,908 万套(按照户均面积 100 平方米,每户安装 1 套计量温控产品测算),合计每年约 380 万套。由此可见,仅就北方集中供热新增住宅建筑面积而言,就可为计量温控市场带来巨大的市场需求。

随着国内公共建筑节能改造试点工作的推进,未来新增房屋建筑竣工面积中的公共建筑部分亦将需要安装各类计量温控产品,计量温控产品具有广阔的市场空间。

0311-85632817

0311-85632817